In linea di principio, un sistema di risoluzione alternativa delle controversie con banche e finanziarie sarebbe un’eccellente cosa, di cui centinaia di migliaia di Cittadini sentono sicuramente il bisogno finché non si lascino scoraggiare dalle insidie e costi dell’Arbitro Bancario Finanziario.

Quanto segue sono semplici considerazioni personali, in parte frutto di esperienze dirette e indirette così come della lettura delle relazioni che Banca d’Italia pubblica annualmente, il cui scopo non è certamente quello di inibire il ricorso all’ABF da parte di chi senta leso un proprio diritto quanto di informarlo, nel modo più oggettivo possibile, affinché possa autonomamente valutare se e quali possano essere le possibili insidie e tutti gli effettivi costi dell’Arbitro Bancario Finanziario.

Ciò detto, una prima particolarità riguarda a giudizio di chi scrive la composizione del Collegio che giudica i ricorsi proposti: composto di 5 (cinque) membri, il Presidente e ulteriori 2 (due) sono nominati da Banca d’Italia, 1 (uno) dalle associazioni di banche e finanziarie contro le quali si agisce e, infine, 1 (uno) dalle associazioni a tutela dei consumatori.

Stando all’assunto secondo cui i primi tre membri siano imparziali, l’equilibrio nel Collegio giudicante sembrerebbe evidente con un rappresentante degli intermediari bancari e finanziari contrapposto e bilanciato da un rappresentante dei consumatori se non fosse che un possibile ‘corto circuito’ si paleserebbe nel fatto che i soci di Banca d’Italia, che ricordiamo nomina Presidente e due membri, sono gli stessi intermediari bancari ai quali questi sarebbero quindi indirettamente e teoricamente riconducibili 4 (quattro) membri del Collegio su 5 (cinque).

Se pensiamo che le decisioni del Collegio vengono assunte con la maggioranza dei membri, ossia solo 3 (tre) di essi, qualche perplessità potrebbe forse legittimamente sorgere…

Una insidia conclamata è invece rappresentata dalla possibilità di rivolgersi all’ABF autonomamente, senza l’assistenza di un legale o di un esperto nello specifico àmbito della disputa (interessi bancari, chiusura del conto, usura bancaria, etc.).

Così come si è visto a quali disastrosi effetti abbia portato una libera interpretazione del diritto alla salute in diversi contesti, l’inquadramento del diritto difendibile, della normativa e della giurisprudenza concretamente applicabile (tra cui quella dello stesso ABF) nonché la predisposizione del ricorso corredato dai corretti elementi di prova rappresenta di sicuro una insidia sottovalutata dai più.

In tutto ciò, il modulo predisposto dallo stesso Arbitro Bancario Finanziario che sottende a giudizio di chi scrive ‘insidiosamente’ un’estrema facilità della procedura, non lascia nemmeno immaginare il rigore con cui il Collegio giudicante stroncherà invece ogni ricorso sulla base di qualsivoglia irritualità, oppure termine scaduto, oppure prova inidonea in cui incorra il Ricorrente inesperto.

Se ciò non bastasse, il Cittadino ricorrente, oltre a un Collegio giudicante composto come si è visto di esperti nominati da Banca d’Italia e dalle associazioni degli intermediari bancari e finanziari, troverà inoltre ‘ad accoglierlo’ un Avvocato, nominato dalla banca o dalla finanziaria contro la quale il ricorso sia proposto, che tratta quotidianamente questioni di diritto bancario e finanziario e che ragionevolmente farà tutto quanto possa per vincere il ricorso.

Può capitare così così che i 20 Euro necessari per coprire le spese di procedura si trasformino nel più consistente obbligo di pagamento delle spese legali sostenute dalla banca o dalla finanziaria. E questi sono i reali costi dell’Arbitro Bancario Finanziario che andrebbero messi in conto…

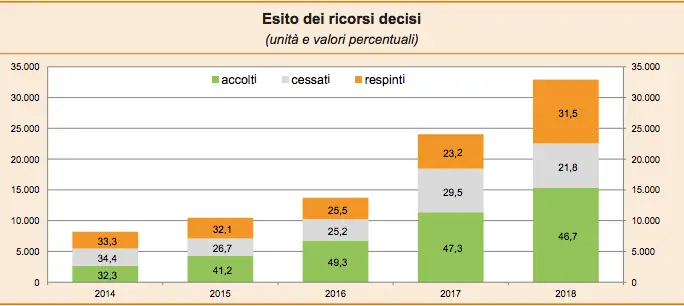

Una considerazione infine crediamo vada fatta sull’esito delle controversie. Nel grafico sopra riportato, tratto dalla Relazione di Banca d’Italia del 2018 sull’attività dell’ABF, si vede come il numero dei ricorsi cresca di anno in anno senza che le proporzioni tra quelli accolti, respinti e cessati cambi sostanzialmente.

Meno della metà dei ricorsi presentati all’Arbitro Bancario Finanziario vengono accolti.

La maggioranza dei ricorsi viene o respinta, o dichiarata cessata la materia del contendere per un intervenuto accordo tra le parti con il quale, nei casi di cui chi scrive ha contezza, il Ricorrente ‘si accontenta’ di quanto o solo di parte di quanto aveva evidentemente ragione di pretendere, senza alcun indennizzo per il patimento subìto, e sollevando la banca o la finanziaria da una condanna alla quale un successivo Ricorrente avrebbe potuto successivamente far riferimento nel proprio ricorso.

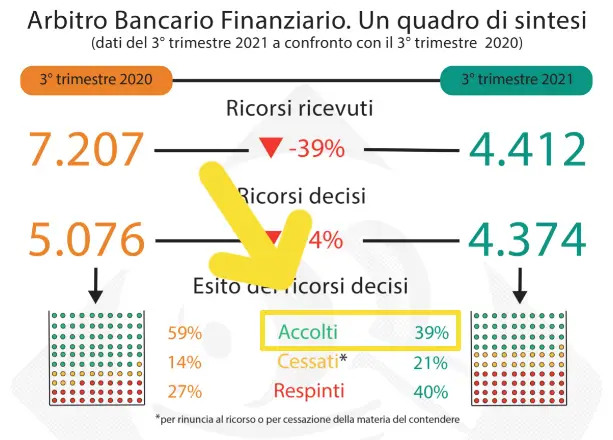

Nel corso del terzo trimestre del 2021 i ricorsi accolti sono scesi al 39%.

I contenziosi con gli Istituti bancari e finanziari sono decine di migliaia, ogni anno, e non sempre relativi a questioni di piccolo conto ed errori materiali. Si pensi, per fare un esempio, a quelli relativi al duramente contestato investimento in diamanti che alcune banche proponevano ai propri clienti, e non sempre l’intermediario adempie alla decisione dell’ABF (ad esempio, Poste Italiane che pubblica l’elenco delle decisioni in cui siano risultate inadempienti ai sensi delle Disposizioni sui Sistemi di Risoluzione Stragiudiziale delle Controversie in materia di operazioni e servizi bancari e finanziari).

Con ciò, giungiamo all’ultima delle insidie e costi dell’Arbitro Bancario Finanziario: il successivo ricorso all’Autorità giudiziaria.

Qualora il Ricorrente non si ritenga soddisfatto della decisione del Collegio, potrà infatti (o meglio, dovrà) intraprendere un’azione giudiziaria innanzi al Tribunale, con l’assistenza obbligatoria di un Avvocato, costi ben maggiori, anni di incertezza durante i quali le situazioni che si suppongono viziate verranno comunque segnalate nelle varie Centrali rischi e con buona pace per i mesi che la procedura insoddisfacente presso l’ABF abbia comportato.